Editoriale Mike Mareen/iStock tramite Getty Images

Tesi e Background

Ho letto per la prima volta di Theodore Paul Wright come ingegnere aeronautico ed educatore (quando studiavo ingegneria alla scuola di specializzazione). Solo anni dopo ho appreso del suo contributo più importante, che non è nell’aeronautica (sebbene sia radicato nell’ingegneria aerospaziale). Durante lo studio della produzione di aeroplani, Wright ha stabilito che per ogni raddoppio della produzione cumulativa di aeroplani il fabbisogno di manodopera è stato ridotto del 10-15%. Ora conosciuta come “Legge di Wright”. La legge è stata così efficace nel prevedere il costo di un’ampia gamma di prodotti oltre agli aeroplani, compresi i costi di produzione delle automobili negli ultimi 100 anni.

Ora la domanda è: può prevedere un “nuovo” prodotto come i veicoli elettrici prodotti da Tesla (NASDAQ:TSLA)? E vedrai in questo articolo che:

- Finora Tesla non ha ridotto i suoi costi così velocemente come previsto dalla legge. Nemmeno abbastanza veloce da mantenere il limite inferiore del 10% nella legge di Wright.

- Ma per un titolo a crescita non lineare come Tesla, ci sono diverse opportunità per recuperare il ritardo e persino infrangere la legge. Per prima cosa, lo stesso Elon Musk è una grande risorsa immateriale che consente alle aziende di risparmiare miliardi di dollari in pubblicità. E per un titolo non lineare come TSLA, ce ne sono 2nd effetti dell’ordine e anche 3rd effetti sugli ordini che possono ridurre i costi più velocemente di quanto previsto dalla legge una volta che la flotta in funzione raggiunge un punto critico.

Qual è la legge di Wright?

Come accennato in precedenza, Wright ha stabilito che per ogni raddoppio della produzione cumulativa dell’aeroplano, il fabbisogno di manodopera è stato ridotto del 10-15% su base unitaria. Nello specifico si afferma che per ogni raddoppio cumulato delle unità prodotte, i costi medi unitari diminuiranno di una percentuale costante compresa tra il 10 e il 15%. Prendi come esempio il limite inferiore del 10%. Se finora abbiamo prodotto 1000 unità di qualcosa (diciamo forno a microonde) e il costo medio per unità è di $ 100. Quindi Wright prevede che quando la produzione cumulativa raggiungerà le 2000 unità, il costo unitario medio sarà di soli $ 90. Quando la produzione cumulativa raggiunge 4.000, il costo unitario medio sarà di soli $ 81 e così via. E se tracciate una tale relazione su un diagramma log-log (costo unitario medio vs unità cumulative prodotte), vedreste una linea retta.

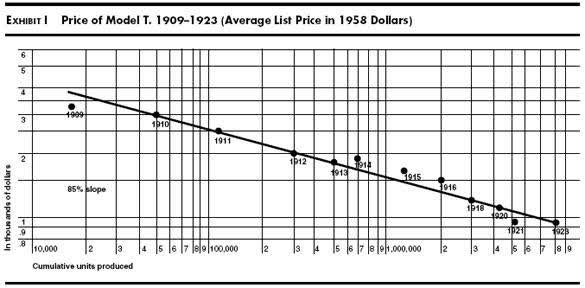

Ora specifico per l’industria automobilistica, il grafico seguente mostra questa relazione per il modello T di Ford tra il 1909 e il 1923. E come puoi vedere, la relazione è proprio una linea retta come previsto dalla legge di Wright!

E se misuri la pendenza di questa linea nel grafico, vedresti che è di circa il 15%. L’industria automobilistica tradizionale ha goduto di una riduzione dei costi del 15% per ogni raddoppio cumulativo della produzione, vicino al limite superiore della legge di Wright.

Ora, vediamo se la “nuova” industria automobilistica sta seguendo questa legge o meno.

Fonte: ARK investe

Finora TSLA segue la legge di Wright?

Poiché questa legge è così efficace, proviamola su TSLA. Il grafico seguente mostra il costo medio per veicolo in funzione delle sue consegne cumulative di veicoli dal 2013 (l’anno in cui TSLA ha iniziato a consegnare veicoli). E le linee arancioni mostrano la legge di Wright con una riduzione dei costi del 10%. Come puoi vedere, la riduzione dei costi di Tesla non segue finora la legge di Wright. Il suo costo medio si trova attualmente al di sopra anche della linea di riduzione del limite inferiore del 10%. Anche se si noti che la sua riduzione dei costi ha seguito la legge in alcuni periodi o in alcuni mercati particolari. Per esempio,

- Durante il 2017 e il 2021, la riduzione dei costi ha seguito da vicino la legge di Wright con una riduzione dei costi del 10%.

- Inoltre, ha seguito (o infranto) la legge nel mercato cinese durante il 2019 con il suo modello 3. A partire dal secondo trimestre del 2019, Tesla Model 3 ha prodotto un totale di 275.000 veicoli e il prezzo del modello 3 domestico era di circa 328.000 yuan cinesi in quel momento. Alla fine del 2020, Tesla Model 3 ha accumulato una produzione di circa 600.000 unità, più del doppio. E il costo di produzione del Model 3 è inferiore di circa il 23%, più dell’intervallo del 10~15% previsto dalla legge di Wright.

Fonte: autore basato su dati Seeking Alpha

Riuscirà TSLA a rispettare la legge di Wright?

Guardando al futuro, la riduzione dei costi di TSLA può accelerare e raggiungere la legge di Wright? Sono ottimista e per almeno 3 ragioni chiave.

Primo, Elon Musk. TSLA, nel bene e nel male (e approfondiremo il “peggio” nella sezione dei rischi), è inseparabile da Elon Musk. Per prima cosa, lo stesso Elon Musk è una grande risorsa immateriale che consente alle aziende di risparmiare miliardi di dollari in pubblicità. Ha essenzialmente creato un paradigma di marketing diverso per l’industria automobilistica.

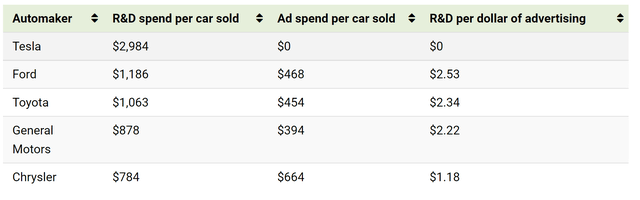

Il grafico seguente mostra la spesa pubblicitaria per auto venduta per i principali attori. E puoi vedere che Tesla si distingue davvero con la sua spesa di $ 0,00. Elon Musk non è un grande fan della pubblicità tradizionale, perché non ne ha bisogno. Lui stesso è la pubblicità più efficace dato il suo carisma senza pari, la visione incredibile e la padronanza dei social media. Risparmiare centinaia di dollari sulla pubblicità per veicolo è sicuramente un grande aiuto per la riduzione dei costi.

Fonte: Visual Capitalist.com

In secondo luogo, la scala di produzione pivot. Questo grafico successivo traccia la media Cash From Operations per veicolo e anche le vendite medie per veicolo dal 2017. E puoi vedere molto chiaramente che Tesla è stata in grado di realizzare profitti in aumento per veicolo mentre le vendite per veicolo (ovvero, il prezzo di ciascun veicolo veicolo) sono stati effettivamente IN DECLINO, un chiaro indicatore del superamento del punto cardine della scala critica e dell’inizio a godere dei vantaggi della produzione in scala. Ecco perché la sua riduzione dei costi segue la legge di Wright dal 2017 (sebbene solo a un limite inferiore del 10%). E per le ragioni analizzate in questa sezione, sono ottimista sul fatto che la tendenza proseguirà e addirittura accelererà fino al limite superiore previsto dalla legge di Wright.

Fonte: autore basato su dati Seeking Alpha

Terzo, opportunità di crescita non lineare. Un settore completamente nuovo come quello dei veicoli elettrici gode di opportunità di crescita non lineare del tutto inaspettate (altrimenti, non sarebbe non lineare). Quando gli iPhone sono usciti per la prima volta, chi avrebbe mai pensato che gli smartphone avrebbero un giorno rivoluzionato il business di TAXI HAILING iPhone appena uscito? Per i titoli non lineari come TSLA, mi aspetto che la crescita sia appena iniziata e che l’imprevedibile crescita esplosiva non si sia ancora manifestata. Anche le ipotesi “ovvie” dovrebbero essere esaminate attentamente e un buon esempio qui è il suo business del software associato alla sua guida autonoma. Le discussioni sui dettagli sono state fornite nella mia discussione precedente e qui mi limiterò a riassumere l’essenza:

La ricerca sta iniziando a mostrare che i veicoli automatizzati o semiautomatici come quelli prodotti da TSLA quando ce ne sono abbastanza in funzione, possono portare a un aumento delle miglia percorse del veicolo (“VMT”). In altre parole, poiché TSLA vende più veicoli e ci sono più veicoli in funzione, è molto probabile che guidiamo anche di più, creando una crescita non lineare.

Tali effetti non lineari creano molte possibilità per ridurre il costo unitario più velocemente, molto più velocemente, rispetto alla scala di produzione. Solo per citare alcuni esempi:

- Vendita di servizi. Le vendite di servizi saranno proporzionali al VMT, non solo al numero di veicoli. E quindi le vendite di servizi cresceranno più velocemente del volume.

- Assicurazione. Anche in questo caso, le vendite di assicurazioni saranno proporzionali al VMT, non solo al numero di veicoli. E quindi crescerà anche più velocemente del volume.

- Altri servizi a pagamento come funzioni di guida autonoma e software. Questa è un’area che può crescere a un ordine ancora più elevato a causa dei cosiddetti effetti di rete. La rete diventa esponenzialmente più redditizia e preziosa man mano che diventa più grande.

Rischi

Ci sono rischi connessi con gli investimenti TSLA. Ad un grande livello, ha un forte sapore speculativo e sicuramente non è per tutti gli investitori. Per dettagliarne alcuni:

- La sua crescita produttiva è incerta. I suoi progetti di espansione della produzione in corso stanno subendo ritardi. Giga Shanghai sta producendo automobili, ma solo con una capacità parziale sostanzialmente inferiore alla capacità prevista. La sua Giga Berlin e il Texas sono ancora in costruzione e la Giga Berlin ha subito numerosi ritardi.

- TSLA soffre di ritardi con i suoi progetti chiave, incluso il suo progetto di guida autonoma e il suo progetto Semi. La sua semi è ancora in fase di prototipo e ha ritardato la produzione più volte. L’azienda prevede ora l’inizio della produzione di semi nel 2023.

- Anche la concorrenza nel settore dei veicoli elettrici si sta scaldando. La quota di mercato di TSLA in alcuni dei principali mercati è sottoposta a forti pressioni non solo dalle case automobilistiche affermate, ma anche dalle società di veicoli elettrici negli Stati Uniti e all’estero. I player tradizionali, in particolare Volkswagen e Ford Mach E, stanno conquistando quote di mercato rispettivamente nell’UE e negli Stati Uniti. In Cina, un altro mercato chiave dei veicoli elettrici, NIO è attualmente il più grande concorrente di Tesla, seguito da Li Auto e XPeng.

- Infine Elon Musk. Come accennato, lo stesso Elon Musk è un grande asset immateriale che fa risparmiare alle aziende miliardi di dollari in pubblicità definendo nuovi paradigmi. Tuttavia, avere un’azienda così inseparabilmente legata a una persona crea di per sé un rischio. Per fare un piccolo esempio, gli azionisti hanno sperimentato molte volte le grandi volatilità dei prezzi – in entrambe le direzioni – create dalle decisioni di Musk in merito alle proprie azioni. E la prossima persona potrebbe non avere (molto probabilmente non avrà) la personalità per attirare l’attenzione che Musk attira e dovrà spendere molto in pubblicità come fanno gli altri giocatori.

Conclusione e considerazioni finali

La legge di Wright ha previsto con successo i costi di produzione di automobili negli ultimi 100 anni. Qui poniamo una nuova domanda: può prevedere un “nuovo” titolo di veicoli elettrici come TSLA? I punti chiave sono:

- Finora Tesla non ha ridotto i suoi costi così velocemente come previsto dalla legge. Nemmeno abbastanza veloce da mantenere il limite inferiore del 10% nella legge di Wright.

- Tuttavia, la sua riduzione dei costi ha seguito la legge in un certo periodo di tempo (ad esempio, dal 2017) o in alcuni mercati particolari (ad esempio, con il suo modello 3 in Cina).

- Guardando al futuro, mi aspetto che raggiunga la riduzione dei costi prevista dalla legge e possa persino superare il limite superiore del 15%. Ci sono diverse opportunità per accelerare la riduzione dei costi da qui in poi, almeno per tre buoni motivi. Innanzitutto, Elon Musk ha ridefinito un nuovo paradigma di marketing che consente all’azienda di risparmiare miliardi di dollari in pubblicità. In secondo luogo, ha chiaramente superato il punto cardine della scala critica dal 2017 e ha iniziato a beneficiare della produzione su scala. E in terzo luogo, la sua attività di software e la tecnologia di guida autonoma possono sbloccare una crescita non lineare.